這樣報稅才能“稅“的安穩(wěn)

一個2012年注冊的個體工商戶,直到去年一直沒有記賬,也沒有報稅。

在這個老板申請注銷的時候,發(fā)現(xiàn)已經(jīng)處于非正常戶狀態(tài)。如果要注銷,則需要補稅+罰款。

隨后,稅務(wù)機關(guān)給他算了一筆賬,要補交的款項超過5萬元。餐飲生意不好做,這樣一筆錢,相當于硬生生從利潤里割出來一大塊肉。

《個體工商戶建賬管理暫行辦法》第二條規(guī)定:“凡從事生產(chǎn)、經(jīng)營并有固定生產(chǎn)、經(jīng)營場所的個體工商戶,都應(yīng)當按照法律、行政法規(guī)和本辦法的規(guī)定設(shè)置、使用和保管賬簿及憑證,并根據(jù)合法、有效憑證記賬核算”。

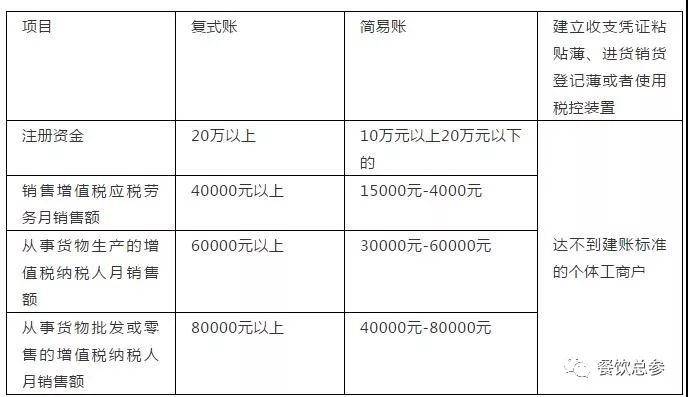

建賬的方式比較多,請參考下面這些

如果符合設(shè)置賬薄的個體戶未設(shè)置賬薄不建賬,稅務(wù)機關(guān)會進行核定征收稅款,而且可能產(chǎn)生對個體戶不良的后果,即罰款。

《稅收征收管理法》第六十條規(guī)定,未按照規(guī)定設(shè)置、保管帳簿或者保管記帳憑證和有關(guān)資料的,由稅務(wù)機關(guān)責(zé)令限期改正,可以處二千元以下的罰款;情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

個體工商戶及業(yè)主需要繳納的主要有兩種稅:增值稅、個人所得稅(因為個體工商戶本身不繳個人所得稅)。

(1)個人所得稅

《個體工商戶個人所得稅計稅辦法》第四條規(guī)定“個體工商戶以業(yè)主為個人所得稅納稅義務(wù)人。”

個體工商戶的生產(chǎn)、經(jīng)營所得,以每一納稅年度的收入總額,減除成本、費用、稅金、損失、其他支出以及允許彌補的以前年度虧損后的余額,為應(yīng)納稅所得額。

個體工商戶生產(chǎn)經(jīng)營活動中,應(yīng)當分別核算生產(chǎn)經(jīng)營費用和個人、家庭費用。對于生產(chǎn)經(jīng)營與個人、家庭生活混用難以分清的費用,其40%視為與生產(chǎn)經(jīng)營有關(guān)費用,準予扣除。

如果發(fā)生虧損,可以向以后年度結(jié)轉(zhuǎn),用以后年度的生產(chǎn)經(jīng)營所得彌補,但結(jié)轉(zhuǎn)年限最長不得超過五年。

(2)增值稅

國家稅務(wù)總局《關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》規(guī)定,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。

需要各位老板注意的是,本政策僅適用于小規(guī)模納稅人(個體工商戶一般為小規(guī)模納稅人),同時,即使免征增值稅,也需要進行申報。

隨增值稅、消費稅附征的城市維護建設(shè)稅、教育費附加免于零申報。

此部分的附加,由省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)實際情況,以及宏觀調(diào)控需要確定,對增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征資源稅、城市維護建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。

(3)零申報≠不申報

部分個體戶,將零申報和不申報混淆。認為自己符合零申報的情形,就可以不報稅。

現(xiàn)在可以明確打消這種想法:零申報≠不申報,零申報也需要在規(guī)定時間向稅務(wù)局進行報稅!否則,后果也挺嚴重。

1、長期零申報超過6個月,可能會被列入“非正常戶”,甚至還可能會被吊銷營業(yè)執(zhí)照。

2、有經(jīng)營活動卻隱瞞不報的,屬于編造虛假計稅依據(jù),根據(jù)《稅收征收管理法》第六十四條,罰你五萬不成問題!而且你還得更正申報數(shù)據(jù),補繳稅款和滯納金!

3、長期零申報且持有發(fā)票的個體戶,會被重點監(jiān)控,發(fā)票會被降版降量,并且還可能會被叫去稅務(wù)機關(guān)進行發(fā)票使用核查!

不同的稅種,申報周期的要求也有不同。

(1)增值稅小規(guī)模納稅人繳納增值稅、消費稅、文化事業(yè)建設(shè)費,以及隨增值稅、消費稅附征的城市維護建設(shè)稅、教育費附加等稅費,原則上實行按季申報。

納稅人要求不實行按季申報的,由主管稅務(wù)機關(guān)根據(jù)其應(yīng)納稅額大小核定納稅期限。

(2)隨增值稅、消費稅附征的城市維護建設(shè)稅、教育費附加免于零申報。

(3)對于采取簡易申報方式的定期定額戶,在規(guī)定期限內(nèi)通過財稅庫銀電子繳稅系統(tǒng)批量扣稅或委托銀行扣繳核定稅款的,當期可不辦理申報手續(xù),實行以繳代報。

最后,我們再來總結(jié)一下。各位老板一定要注意,掙錢不易,每一分錢都要記仔細。

(1)個體工商戶未按照規(guī)定的期限辦理納稅申報和報送納稅資料的,由稅務(wù)機關(guān)責(zé)令限期改正,可以處二千元以下的罰款;情節(jié)嚴重的,可以處二千元以上一萬元以下的罰款。

(2)個體工商戶在規(guī)定期限內(nèi)不繳或者少繳應(yīng)納或者應(yīng)解繳的稅款,經(jīng)稅務(wù)機關(guān)責(zé)令限期繳納,逾期仍未繳納的,稅務(wù)機關(guān)除可以按規(guī)定采取強制執(zhí)行措施追繳其不繳或者少繳的稅款外,可以處不繳或者少繳的稅款百分之五十以上五倍以下的罰款。

(3)個體工商戶應(yīng)當開具而未開具發(fā)票,或者未按照規(guī)定的時限、順序、欄目,全部聯(lián)次一次性開具發(fā)票,或者未加蓋發(fā)票專用章的,由稅務(wù)機關(guān)責(zé)令改正,可以處1萬元以下的罰款;有違法所得的予以沒收。

(4)個體工商戶轉(zhuǎn)借、轉(zhuǎn)讓、介紹他人轉(zhuǎn)讓發(fā)票的,由稅務(wù)機關(guān)處1萬元以上5萬元以下的罰款;情節(jié)嚴重的,處5萬元以上50萬元以下的罰款;有違法所得的予以沒收;涉嫌犯罪的,將移送司法機關(guān)追究刑事責(zé)任。

參考來源:會計圈那點事

在這個老板申請注銷的時候,發(fā)現(xiàn)已經(jīng)處于非正常戶狀態(tài)。如果要注銷,則需要補稅+罰款。

隨后,稅務(wù)機關(guān)給他算了一筆賬,要補交的款項超過5萬元。餐飲生意不好做,這樣一筆錢,相當于硬生生從利潤里割出來一大塊肉。

雖然罰款金額不大,不過,只要稍微留意一些,這樣的事情就可以避免。

根據(jù)《中華人民共和國稅收征收管理法》第六十二條。

納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的,或者扣繳義務(wù)人未按照規(guī)定的期限向稅務(wù)機關(guān)報送代扣代繳、代收代繳稅款報告表和有關(guān)資料的,由稅務(wù)機關(guān)責(zé)令限期改正,可以處二千元以下的罰款;情節(jié)嚴重的,可以處二千元以上一萬元以下的罰款。

我們還要注意《中華人民共和國稅收征收管理法實施細則》第二十二條:從事生產(chǎn)、經(jīng)營的納稅人應(yīng)當自領(lǐng)取營業(yè)執(zhí)照或者發(fā)生納稅義務(wù)之日起15日內(nèi),按照國家有關(guān)規(guī)定設(shè)置賬簿。

兩條結(jié)合來看,就是只要拿到了營業(yè)執(zhí)照,15天內(nèi)不管有沒有開業(yè),都要開始設(shè)置賬簿記賬,準備報稅。

個體戶經(jīng)營場所一般較小、組織形式簡單,基本沒有專業(yè)財務(wù)人員,報稅不正規(guī)現(xiàn)象多有存在。但法務(wù)君還是要提醒,這些工作一定要做,或者找專業(yè)公司幫你做。

01建賬問題:拿到營業(yè)執(zhí)照15天內(nèi)要建賬

《個體工商戶建賬管理暫行辦法》第二條規(guī)定:“凡從事生產(chǎn)、經(jīng)營并有固定生產(chǎn)、經(jīng)營場所的個體工商戶,都應(yīng)當按照法律、行政法規(guī)和本辦法的規(guī)定設(shè)置、使用和保管賬簿及憑證,并根據(jù)合法、有效憑證記賬核算”。

建賬的方式比較多,請參考下面這些

如果符合設(shè)置賬薄的個體戶未設(shè)置賬薄不建賬,稅務(wù)機關(guān)會進行核定征收稅款,而且可能產(chǎn)生對個體戶不良的后果,即罰款。

《稅收征收管理法》第六十條規(guī)定,未按照規(guī)定設(shè)置、保管帳簿或者保管記帳憑證和有關(guān)資料的,由稅務(wù)機關(guān)責(zé)令限期改正,可以處二千元以下的罰款;情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

02稅收申報:零申報≠不申報

個體工商戶及業(yè)主需要繳納的主要有兩種稅:增值稅、個人所得稅(因為個體工商戶本身不繳個人所得稅)。

(1)個人所得稅

《個體工商戶個人所得稅計稅辦法》第四條規(guī)定“個體工商戶以業(yè)主為個人所得稅納稅義務(wù)人。”

個體工商戶的生產(chǎn)、經(jīng)營所得,以每一納稅年度的收入總額,減除成本、費用、稅金、損失、其他支出以及允許彌補的以前年度虧損后的余額,為應(yīng)納稅所得額。

個體工商戶生產(chǎn)經(jīng)營活動中,應(yīng)當分別核算生產(chǎn)經(jīng)營費用和個人、家庭費用。對于生產(chǎn)經(jīng)營與個人、家庭生活混用難以分清的費用,其40%視為與生產(chǎn)經(jīng)營有關(guān)費用,準予扣除。

如果發(fā)生虧損,可以向以后年度結(jié)轉(zhuǎn),用以后年度的生產(chǎn)經(jīng)營所得彌補,但結(jié)轉(zhuǎn)年限最長不得超過五年。

(2)增值稅

國家稅務(wù)總局《關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》規(guī)定,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。

需要各位老板注意的是,本政策僅適用于小規(guī)模納稅人(個體工商戶一般為小規(guī)模納稅人),同時,即使免征增值稅,也需要進行申報。

隨增值稅、消費稅附征的城市維護建設(shè)稅、教育費附加免于零申報。

此部分的附加,由省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)實際情況,以及宏觀調(diào)控需要確定,對增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征資源稅、城市維護建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。

(3)零申報≠不申報

部分個體戶,將零申報和不申報混淆。認為自己符合零申報的情形,就可以不報稅。

現(xiàn)在可以明確打消這種想法:零申報≠不申報,零申報也需要在規(guī)定時間向稅務(wù)局進行報稅!否則,后果也挺嚴重。

1、長期零申報超過6個月,可能會被列入“非正常戶”,甚至還可能會被吊銷營業(yè)執(zhí)照。

2、有經(jīng)營活動卻隱瞞不報的,屬于編造虛假計稅依據(jù),根據(jù)《稅收征收管理法》第六十四條,罰你五萬不成問題!而且你還得更正申報數(shù)據(jù),補繳稅款和滯納金!

3、長期零申報且持有發(fā)票的個體戶,會被重點監(jiān)控,發(fā)票會被降版降量,并且還可能會被叫去稅務(wù)機關(guān)進行發(fā)票使用核查!

03申報期限

不同的稅種,申報周期的要求也有不同。

(1)增值稅小規(guī)模納稅人繳納增值稅、消費稅、文化事業(yè)建設(shè)費,以及隨增值稅、消費稅附征的城市維護建設(shè)稅、教育費附加等稅費,原則上實行按季申報。

納稅人要求不實行按季申報的,由主管稅務(wù)機關(guān)根據(jù)其應(yīng)納稅額大小核定納稅期限。

(2)隨增值稅、消費稅附征的城市維護建設(shè)稅、教育費附加免于零申報。

(3)對于采取簡易申報方式的定期定額戶,在規(guī)定期限內(nèi)通過財稅庫銀電子繳稅系統(tǒng)批量扣稅或委托銀行扣繳核定稅款的,當期可不辦理申報手續(xù),實行以繳代報。

04法律責(zé)任

最后,我們再來總結(jié)一下。各位老板一定要注意,掙錢不易,每一分錢都要記仔細。

(1)個體工商戶未按照規(guī)定的期限辦理納稅申報和報送納稅資料的,由稅務(wù)機關(guān)責(zé)令限期改正,可以處二千元以下的罰款;情節(jié)嚴重的,可以處二千元以上一萬元以下的罰款。

(2)個體工商戶在規(guī)定期限內(nèi)不繳或者少繳應(yīng)納或者應(yīng)解繳的稅款,經(jīng)稅務(wù)機關(guān)責(zé)令限期繳納,逾期仍未繳納的,稅務(wù)機關(guān)除可以按規(guī)定采取強制執(zhí)行措施追繳其不繳或者少繳的稅款外,可以處不繳或者少繳的稅款百分之五十以上五倍以下的罰款。

(3)個體工商戶應(yīng)當開具而未開具發(fā)票,或者未按照規(guī)定的時限、順序、欄目,全部聯(lián)次一次性開具發(fā)票,或者未加蓋發(fā)票專用章的,由稅務(wù)機關(guān)責(zé)令改正,可以處1萬元以下的罰款;有違法所得的予以沒收。

(4)個體工商戶轉(zhuǎn)借、轉(zhuǎn)讓、介紹他人轉(zhuǎn)讓發(fā)票的,由稅務(wù)機關(guān)處1萬元以上5萬元以下的罰款;情節(jié)嚴重的,處5萬元以上50萬元以下的罰款;有違法所得的予以沒收;涉嫌犯罪的,將移送司法機關(guān)追究刑事責(zé)任。

參考來源:會計圈那點事